Saigon Rating [06/03/2026 17:05]

Bên cạnh những thách thức hiện hữu nội tại, nền kinh tế Việt Nam còn tiềm ẩn nhiều rủi ro từ các biến động bên ngoài, đặc biệt trong bối cảnh xung đột địa chính trị gia tăng và nguy cơ lạm phát toàn cầu ở mức cao.

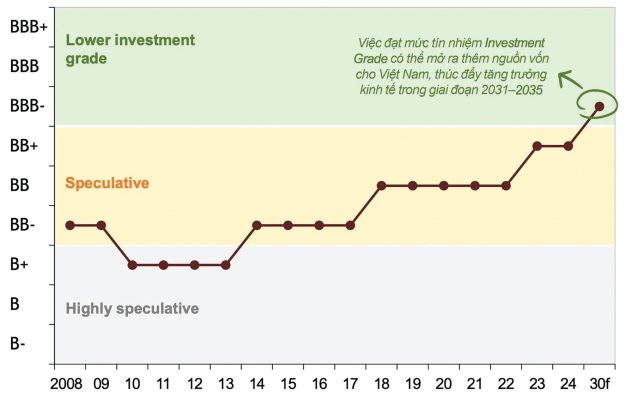

Trong bối cảnh hiện nay, điểm tựa lớn nhất cho thị trường vốn đến từ xu hướng nới lỏng tiền tệ toàn cầu và triển vọng nâng hạng tín nhiệm quốc gia Việt Nam lên mức “Đầu tư” (Investment Grade) trong năm 2026.

Trong bối cảnh đó, đâu là điểm tựa của thị trường vốn và của nền kinh tế để hiện thực mục tiêu tăng trưởng 10%, quy mô vốn hóa 100% GDP? Ông Phùng Xuân Minh – Chủ tịch Saigon Ratings trao đổi với Diễn đàn Doanh nghiệp.

– Việt Nam đặt mục tiêu tăng trưởng cao trong bối cảnh vĩ mô toàn cầu ngày càng diễn biến phức tạp và đầy thách thức. Ông có nhận định gì về bối cảnh hôm nay?

Theo ông Phùng Xuân Minh, năm 2026 mở ra trong bối cảnh kinh tế toàn cầu nhiều bất ổn, chịu tác động từ căng thẳng địa chính trị và sự thay đổi chính sách thương mại của các nền kinh tế lớn. Tăng trưởng thế giới suy yếu có thể kéo theo nhu cầu xuất khẩu giảm, trong khi các biện pháp thuế quan của Mỹ và xung đột tại một số khu vực, đặc biệt ở Trung Đông, làm gia tăng rủi ro đối với thị trường tài chính toàn cầu.

Trong bối cảnh đó, Việt Nam cần chủ động theo dõi sát các biến động quốc tế, xây dựng các kịch bản ứng phó linh hoạt để duy trì ổn định kinh tế vĩ mô. Đồng thời, việc nhận diện rõ những thách thức nội tại và triển khai các chiến lược phù hợp sẽ đóng vai trò quan trọng trong việc hiện thực hóa mục tiêu tăng trưởng 10% trong năm 2026 cũng như các năm tiếp theo.

– Vậy theo ông, đâu là những thách thức nội tại của Việt Nam?

Ông Minh cho rằng năm 2026 cần được xem là năm bản lề của cải cách thể chế và tái cấu trúc nền kinh tế. Theo đánh giá của OECD, dư địa tăng trưởng dựa vào vốn và lao động của Việt Nam đang dần thu hẹp, trong khi động lực lớn nhất hiện nay nằm ở cải cách thể chế, nâng cao chất lượng nguồn nhân lực và phát triển các mô hình kinh tế mới.

Đây cũng là giai đoạn mở đầu cho Kế hoạch phát triển kinh tế – xã hội 2026–2030, đặt ra yêu cầu phải cân bằng giữa thúc đẩy tăng trưởng và duy trì ổn định kinh tế vĩ mô. Chính sách tiền tệ cần được điều hành thận trọng và linh hoạt, trong khi chính sách tài khóa phải đóng vai trò chủ lực hơn thông qua các chương trình đầu tư công có trọng tâm, đặc biệt là các dự án hạ tầng chiến lược.

Mặc dù nợ công của Việt Nam vẫn ở mức an toàn, khoảng 32% GDP – thấp hơn nhiều so với ngưỡng trần 60% – nhưng áp lực tài khóa có thể gia tăng khi nhu cầu đầu tư phát triển ngày càng lớn. Bên cạnh đó, các rủi ro liên quan đến cán cân thương mại và tài chính quốc gia cũng cần được kiểm soát chặt chẽ.

Theo ông Minh, một điểm tựa quan trọng cho nền kinh tế là xu hướng nới lỏng tiền tệ trên thế giới cùng với triển vọng Việt Nam được nâng hạng tín nhiệm quốc gia lên mức “Investment Grade” trong năm 2026. Nếu đạt được, điều này sẽ giúp giảm chi phí huy động vốn của Chính phủ và doanh nghiệp, đồng thời tạo hiệu ứng tích cực cho thị trường tài chính.

Song song đó, Việt Nam cần phát triển đồng bộ ba kênh dẫn vốn chủ lực gồm tín dụng ngân hàng, thị trường chứng khoán và thị trường trái phiếu doanh nghiệp nhằm nâng cao hiệu quả phân bổ nguồn lực trong nền kinh tế.

– Từ điểm tựa tín nhiệm quốc gia, ông có dự báo gì đối với sức bật và mục tiêu vốn hóa tương đương 100% quy mô GDP của thị trường vốn?

Theo ông Phùng Xuân Minh, thị trường chứng khoán Việt Nam trong những năm gần đây đã thu hút lượng vốn đáng kể từ nhà đầu tư, nhưng doanh nghiệp vẫn còn phụ thuộc lớn vào tín dụng ngân hàng. Trong giai đoạn tới, các doanh nghiệp cần chủ động đa dạng hóa nguồn vốn, tăng cường huy động vốn thông qua thị trường chứng khoán để nâng cao năng lực tài chính và giảm áp lực vay vốn ngân hàng.

Khi doanh nghiệp tận dụng tốt kênh huy động này, thị trường chứng khoán không chỉ được đo lường bằng quy mô vốn hóa so với GDP mà còn trở thành đòn bẩy thúc đẩy tăng trưởng doanh nghiệp và nền kinh tế.

Đối với thị trường trái phiếu doanh nghiệp, ông Minh dự báo năm 2026 sẽ sôi động hơn nhờ môi trường pháp lý mới từ các luật liên quan đến đất đai, nhà ở, kinh doanh bất động sản và tổ chức tín dụng bắt đầu phát huy hiệu quả. Bên cạnh đó, nhu cầu phát hành trái phiếu của các ngân hàng cũng có thể gia tăng khi tăng trưởng tín dụng phục hồi.

Tuy nhiên, để đạt mục tiêu tăng trưởng 10%, nền kinh tế vẫn phải đối mặt với khoảng cách lớn giữa dự báo tăng trưởng khoảng 7% và mục tiêu đề ra. Do đó, việc triển khai các giải pháp cải cách căn bản, nâng cao hiệu quả sản xuất – kinh doanh và phát huy vai trò của thị trường vốn sẽ là yếu tố quyết định để tạo sức bật mới cho nền kinh tế Việt Nam trong giai đoạn tới.

Theo Tạp chí Diễn đàn Doanh Nghiệp. [Thứ Sáu, 06/03/2026 11:00]