Ngày 20 tháng 7 năm 2023

Trong 6 tháng đầu năm, khối lượng phát hành trái phiếu mới sụt giảm, nhiều nhà đầu tư bán lại trước hạn và cùng với đó là khối lượng mua lại trước hạn tăng mạnh. Không những thế, hoạt động kinh doanh gặp nhiều khó khăn, đặc biệt đối với ngành bất động sản (BĐS), khiến hàng loạt doanh nghiệp đã phải đàm phán xin lùi kỳ hạn thanh toán với trái chủ. Trước tình hình đó, Saigon Ratings cho rằng, việc xây dựng và thực hiện gói giải pháp đồng bộ cho thị trường TPDN cần được coi là ưu tiên số một hiện nay để lành mạnh hóa thị trường tài chính và thúc đẩy phục hồi kinh tế.

1. Bối cảnh thị trường trái phiếu doanh nghiệp 6 tháng đầu năm

Vấn đề lớn nhất đối với thị trường trái phiếu doanh nghiệp (TPDN) hiện nay là niềm tin đối với thị trường đã xuống mức rất thấp. Tâm lý tiêu cực này xuất phát từ ấn tượng vẫn còn rất đậm nét của nhà đầu tư cũng như doanh nghiệp về các vi phạm nghiêm trọng liên quan đến Tập đoàn Tân Hoàng Minh và Tập đoàn Vạn Thịnh Phát.

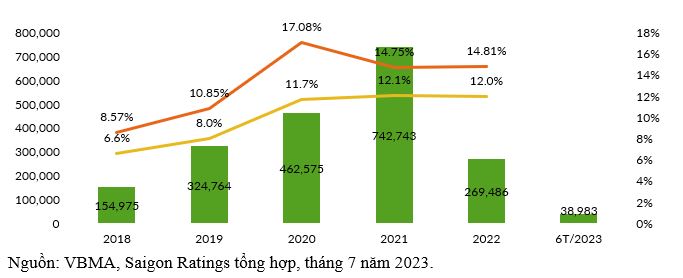

Theo Hiệp hội thị trường trái phiếu Việt Nam (VBMA), quy mô toàn thị trường TPDN tính đến nay mới đạt khoảng 1,15 triệu tỷ đồng, chiếm gần 15% GDP cả nước và thấp hơn nhiều so với các quốc gia thuộc nhóm phát triển hơn trong ASEAN như Malaysia (56% GDP), Singapore (38% GDP) hay Thailand (25% GDP). Điều đáng nói là, tỷ lệ này sau giai đoạn tăng mạnh 2018 – 2020 đã quy sang xu hướng sụt giảm trong giai đoạn 2020 – 2022 (từ mức 17,08% xuống còn 14,81%).

Hình 1. Diễn biến thị trường TPDN 05 năm gần đây

Không những thế, tổng giá trị phát hành TPDN đã giảm mạnh trong năm 2022 và dự kiến sẽ còn giảm hơn nữa trong năm 2023 trong bối cảnh thị trường trái phiếu và bất động sản trong nước đang trải qua giai đoạn cực kỳ khó khăn. Cụ thể, lũy kế 6 tháng đầu năm, tổng giá trị phát hành trái phiếu doanh nghiệp mới đạt khoảng 38.983 tỷ đồng, trong đó có 7 đợt phát hành ra công chúng trị giá 5.521 tỷ đồng (chiếm 14% tổng giá trị phát hành) và 29 đợt phát hành riêng lẻ trị giá 33.462 tỷ đồng (chiếm 86% tổng số).

Thị trường TPDN và thị trường bất động sản (BĐS) có tính liên thông cao, trái phiếu của các doanh nghiệp BĐS hiện chiếm 33,8% tổng giá trị lưu hành. Ngành BĐS cũng là ngành có tỷ lệ nợ xấu trái phiếu ở mức 20,17% – cao thứ hai sau ngành năng lượng. Do đó, cùng với thị trường TPDN, thị trường BĐS cũng chịu tình trạng ảm đảm đạm, thanh khoản kém do giá nhà và đất nền vẫn ở mức cao, vượt khỏi khả năng chi trả của phần lớn người mua có nhu cầu thực. Theo Viện Nghiên cứu Kinh tế – Tài chính – bất động sản Đất Xanh Service, tính đến cuối tháng 6/2023, nhóm ngành kinh doanh BĐS có tốc độ giải thể doanh nghiệp cao nhất (tăng 30,4% so với cùng kỳ) nhưng lại có tốc độ về số lượng doanh nghiệp thành lập mới thấp nhất (chỉ tương đương 61,4% so cùng kỳ).

Khối lượng phát hành chỉ khởi sắc từ tháng 3/2023 sau khi Nghị định số 08/2023/NĐ-CP sửa đổi Nghị định 65 và Nghị định 153 về phát hành trái phiếu doanh nghiệp của Chính phủ có hiệu lực. Nguyên nhân do một số vướng mắc của thị trường TPDN đã được tháo gỡ như i) cho phép chuyển đổi thanh toán trái phiếu bằng tài sản khác; ii) giãn thời hạn trả nợ trái phiếu lên đến hai năm nếu được 65% trái chủ đồng ý; và iii) hoãn áp dụng các điều kiện của nhà đầu tư chuyên nghiệp, yêu cầu xếp hạng tín nhiệm và thời gian phân phối trái phiếu phát hành theo đợt đến ngày 31/12/2023.

Tuy nhiên, mặc dù Nghị quyết 08 đã tạo được lối thoát trong vấn đề TPDN đến hạn đáo hạn và sắp đáo hạn với tổng quy mô vài trăm ngàn tỷ trong năm 2023 và 2024 nhưng chưa thể triệt để giải quyết vấn đề phát hành TPDN riêng lẻ mới cho các doanh nghiệp. Bằng chứng cụ thể là lượng trái phiếu chậm trả cũng bắt đầu tăng cao đột biến kể từ tháng 3/2023 và vẫn chưa có xu hướng chậm lại. Đúng như lo ngại của Saigon Ratings và nhiều chuyên gia, tổ chức: xét về cơ cấu ngành, BĐS chiếm tỉ trọng lớn nhất với 71% tổng giá trị trái phiếu chậm trả nợ, tương ứng 42,4 nghìn tỉ đồng.

Những thách thức về thanh khoản mà các tổ chức phát hành trái phiếu phải đối mặt sẽ tiếp tục gia tăng khi lượng trái phiếu đáo hạn trong các tháng còn lại của năm 2023 lớn. Trong phần còn lại của năm 2023, tổng giá trị trái phiếu sẽ đến hạn là 158.500 tỷ đồng. Phần lớn giá trị trái phiếu sắp đáo hạn thuộc nhóm bất động sản với 80.952 tỷ đồng (chiếm 51%), theo sau là nhóm Ngân hàng với 27.261 tỷ đồng (chiếm 17,2%). Saigon Ratings cho rằng, vấn đề thanh khoản của các doanh nghiệp BĐS sẽ tiếp tục đáng lo ngại, dự kiến sẽ có nhiều doanh nghiệp BĐS chậm trả lãi và gốc trái phiếu do những khó khăn của thị trường này.

Quý 2/2023, số lượng trái phiếu phát hành mới chỉ gần 19.300 tỷ đồng, giảm 83% so với cùng kỳ và giảm 34,4% so với qúy 1/2023. Có thể thấy, trong khi hoạt động phát hành trầm lắng, thì ở chiều ngược lại, hoạt động đàm phán gia hạn lại diễn ra sôi nổi. Tính đến hết tháng 6/2023 đã có hơn 30 tổ chức phát hành đạt được thỏa thuận gia hạn kỳ hạn trái phiếu với các trái chủ và đã có báo cáo chính thức lên HNX. Tổng giá trị trái phiếu đã được gia hạn là hơn 42 nghìn tỷ đồng. Hoạt động mua lại trước hạn trái phiếu cũng được đẩy mạnh, trong đó đặc biệt là nhóm ngân hàng do nhu cầu tín dụng yếu trong những tháng đầu năm cùng với mặt bằng lãi suất huy động đã giảm mạnh và thanh khoản hệ thống ngân hàng dồi dào hơn.

2. Khó khăn, thách thức và nguyên nhân

Điều đáng lo ngại nhất đối với thị trường TPDN hiện nay là số lượng doanh nghiệp chậm thanh toán gốc lãi trái phiếu và công bố phương án tái cơ cấu nợ ngày càng nhiều. Tính đến đầu tháng 6/2023, có 62 doanh nghiệp nằm trong danh sách chậm nghĩa vụ thanh toán lãi hoặc nợ gốc TPDN theo thông báo của HNX. Tổng dư nợ TPDN của các doanh nghiệp này hiện vào khoảng 157,7 nghìn tỷ đồng, chiếm khoảng 14,4% dư nợ TPDN riêng lẻ toàn thị trường.

Nghị quyết 08 là động thái tích cực từ Chính phủ nhưng cũng chưa để đảo ngược được xu hướng giảm của khối lượng phát hành trái phiếu trong khi tổng giá trị trái phiếu đến hạn trong năm 2023 vẫn còn rất lớn. Điều này có nghĩa là sẽ còn rất nhiều doanh nghiệp gặp khó khăn trong thanh toán nợ trái phiếu đến hạn.

Ngoài nguyên nhân đến từ khó khăn trong phát hành mới do niềm tin đối với thị trường TPDN giảm sút còn có các nguyên đến từ chính môi trường kinh doanh và sức khỏe doanh nghiệp. Cụ thể, những bất lợi của tình hình thế giới, khu vực đã ảnh hưởng lớn đến hoạt động sản xuất kinh doanh trong nước: đơn hàng thiếu hụt trong khi áp lực cạnh tranh gay gắt đã làm gia tăng tình trạng nợ nần, thiếu hụt thanh khoản ở nhiều doanh nghiệp. Nền kinh tế trong nước vừa trải qua đại dịch thì lại phải hứng chịu thêm các tác động tiêu cực từ kinh tế thế giới cùng với đó là lãi suất cho vay tăng mạnh khiến sức chống chịu của các doanh nghiệp yếu đi rất nhiều.

Mặc dù Chính phủ và Quốc hội đã có nhiều nỗ lực tháo gỡ nhưng thị trường BĐS – “khách hàng” chính của thị trường TPDN – trong ngắn hạn vẫn chưa thể có giải pháp triệt để cho các vướng mắc về pháp lý cũng như thanh khoản. Cụ thể, lãi suất cho bất động sản trong mọi trường hợp rất khó đòi hỏi mức thấp hơn so với lãi suất chung của thị trường. Riêng về gói 120.000 tỷ, lãi suất cho vay được áp dụng thấp hơn 1,5-2% lãi suất thị trường nhưng không phải là lãi suất cố định và hiện vẫn chưa có quy định, thông tư hướng dẫn cụ thể để áp dụng chương trình tín dụng này.

3. Dự báo thị trường TPDN 6 tháng cuối năm 2023

Áp lực TPDN riêng lẻ đáo hạn tiếp tục tăng mạnh nửa cuối năm nay, đặc biệt là trong Q3/2023. Chính phủ sẽ cần thêm thời gian để giải quyết nhiều vấn đề còn tồn tại trên thị trường trái phiếu nhưng một số dấu hiệu tích cực đã dần lộ diện: bên cạnh Nghị định 08/2023/NĐ-CP của Chính phủ giúp hỗ trợ thanh khoản của thị trường TPDN, Ngân hàng Nhà nước Việt Nam (NHNN) cũng ban hành thông tư Thông tư 03/2023/TT-NHNN với nhiều quy định mở hơn cho phép ngân hàng được mua lại TPDN. Đây là các giải pháp thiết thực, kịp thời, hỗ trợ một phần thanh khoản cho các doanh nghiệp phát hành trái phiếu.

Đặc biệt là, để phát triển thị trường và nâng cao hiệu quả quản lý giám sát, Bộ Tài chính (BTC) đã chỉ đạo Sở giao dịch chứng khoán phối hợp cùng Trung tâm lưu ký chứng khoán (VSD) khẩn trương xây dựng và đưa Hệ thống giao dịch TPDN riêng lẻ tập trung và đưa vào hoạt động từ tháng 7/2023 để phát triển một thị trường thứ cấp minh bạch, tăng tính thanh khoản cho TPDN riêng lẻ. Cụ thể, Thông tư 30/2023/TT-BTC ngày 17/5/2023 của BTC đã hướng dẫn việc đăng ký, lưu ký, thực hiện quyền, chuyển quyền sở hữu, thanh toán giao dịch và tổ chức thị trường giao dịch TPDN chào bán riêng lẻ tại thị trường trong nước. Ngoài bên bán và bên mua trái phiếu với cơ chế giao dịch là thỏa thuận còn có sự tham gia của 03 bên: (i) thành viên lưu ký (các công ty chứng khoán), (ii) trung tâm lưu ký chứng khoán (VSD) và (iii) ngân hàng thanh toán.

Tuy nhiên, Saigon Ratings cho rằng, mặc dù thị trường TPDN đã có một số phản ứng tích cực nhưng số lượng và khối lượng phát hành mới trong những tháng cuối năm 2023 sẽ không có nhiều đột biến. Nguyên nhân do hiện nay nhiều doanh nghiệp không còn kỳ vọng nhiều vào phát hành mới TPDN mà sẽ ưu tiên tái cấu trúc doanh nghiệp. Thêm vào đó áp lực lạm phát và lãi suất huy động mặc dù có xu hướng giảm, nhưng từ nay đến cuối năm khó có thể giảm đủ mạnh để khiến TPDN trở nên hấp dẫn và khôi phục được niềm tin của nhà đầu tư. Đặc biệt là trong bối cảnh những rào cản trong điều kiện phát hành và phân phối trái phiếu riêng lẻ đã làm cho nhiều nhà đầu tư chưa lấy lại được niềm tin vào thị trường này. Dự báo tổng giá trị TPDN đang lưu hành sẽ giảm xuổng mức chỉ tương đương 11% GDP vào cuối năm 2023.

4. Khuyến nghị giải pháp tháo gỡ khó khăn cho thị trường TPDN

Về chính sách hỗ trợ thị trường TPDN:

Cần tiếp tục hoàn tiện phương thức hoạt động của Sàn giao dịch TPDN riêng lẻ để xây dựng niềm tin, hạn chế và giảm thiểu rủi ro cho nhà đầu tư. Ngày 19/7/2023, Bộ Tài chính đã đưa vào vận hành hệ thống giao dịch TPDN riêng lẻ tại Sở giao dịch chứng khoán Hà Nội, tổng cộng 19 mã giao dịch trái phiếu đăng ký thành công ngay trong ngày đầu khai trương. Đây là giải pháp hết sức căn cơ để hướng tới mục tiêu dư nợ TPDN đạt 20% GDP vào năm 2025. Tuy nhiên, để hướng tới một thị trường trái phiếu phát triển bền vững, các cơ quan quản lý cần phải: (i) hoàn thiện khung pháp lý cho Sàn giao dịch, đảm bảo khả năng giám sát và thực thi chế tài của cơ quan quản lý; (ii) giám sát quá trình niêm yết và giao dịch một cách tự động và chặt chẽ, đảm bảo tính minh bạch và công bằng của của thị trường; và (iii) Tổ chức các sự kiện nhằm quảng bá, khuyến khích các doanh nghiệp và nhà đầu tư tham gia vào sàn giao dịch này.

Bộ Tài chính cần xem xét chính sách cho phép Tổng công ty Đầu tư và Kinh doanh vốn nhà nước (SCIC), Công ty TNHH Mua bán nợ Việt Nam (DATC), Công ty TNHH một thành viên Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) mua TPDN từ các nhà đầu tư hiện hữu là cá nhân theo phương án phát hành trái phiếu của SCIC, DATC và VAMC để hoán đổi cho nhà đầu tư và tham gia vào tái cấu trúc doanh nghiệp. Tuy nhiên, biện pháp hỗ trợ này chỉ nên giới hạn đối với các doanh nghiệp gặp khó khăn tạm thời về thanh khoản nhưng hoạt động sản xuất kinh doanh và khả năng trả nợ trong trung và dài hạn vẫn đảm bảo hiệu quả.

Bên cạnh Thông tư 30/2023/TT-BTC, các Bộ, ngành, các cơ quan báo trí, tuyên truyền v.v.. cần khuyến khích các doanh nghiệp nâng cao nhận thức về tính chuyên nghiệp và minh bạch tài chính: xây dựng báo cáo tài chính đầy đủ, chi tiết, tham gia Xếp hạng tín nhiệm, sử dụng vốn huy động từ TPDN đúng mục đích, có những cam kết chặt chẽ trong các điều khoản thanh toán, và đảm bảo các tỷ lệ an toàn tài chính trong phương án phát hành TPDN.

Ngân hàng Nhà nước cần quyết liệt hơn nữa trong việc giảm lãi suất huy động. Hiện lãi suất huy động đã có xu hướng giảm nhưng mặt bằng lãi suất huy nhìn chung vẫn ở mức cao khiến lãi suất của TPDN chưa đủ hấp dẫn đối với nhiều nhà đầu tư. Trong trường hợp doanh nghiệp phát hành trái phiếu tăng mạnh lãi suất để thu hút sự quan tâm của nhà đầu tư, điều này lại làm chi phí vốn tăng mạnh, ảnh hưởng tiêu cực đến hiệu quả kinh doanh của của doanh nghiệp. Một mức lãi suất huy động thấp hơn không những sẽ giúp làm giảm lãi suất cho vay mà còn khiến TPDN chở nên hấp dẫn, giải quyết được cơn khát vốn của cả nền kinh tế.

Về chính sách hỗ trợ thị trường thị trường BĐS:

Chính phủ và Quốc hội cần khẩn trương xây dựng và xem xét thông qua Luật Đất đai, Luật Nhà ở, Luật Kinh doanh BĐS (sửa đổi) và “Nghị quyết của Quốc hội thí điểm một số chính sách nhằm đẩy mạnh phát triển nhà ở xã hội”.

Khẩn trương sửa đổi, bổ sung các Nghị định hướng dẫn thi hành Luật nhằm tháo gỡ những tồn tại, hạn chế, vướng mắc, khó khăn hiện nay liên quan đến triển khai thực hiện đầu tư xây dựng, kinh doanh, chuyển nhượng dự án BĐS sao cho phù hợp hơn với tình hình thực tiễn và đảm bảo tính thống nhất, đồng bộ của hệ thống pháp luật.

Nghiên cứu xây dựng và ban hành “Nghị định quy định về quy trình, trình tự, thủ tục triển khai thực hiện dự án đầu tư xây dựng nhà ở thương mại, khu đô thị” để các địa phương thực hiện chính sách cho ngành BĐS một cách thuận lợi và thống nhất.

Hoàn thiện cơ chế, chính sách nhằm khai thác và huy động tối đa các nguồn lực tài chính trong và ngoài nước cho phát triển nhà ở nói riêng và thị trường BĐS nói chung. Song song với đó, cần thúc đẩy thị trường BĐS điều chỉnh cơ cấu sản phẩm hợp lý hơn, chú trọng phát triển nhà ở xã hội, nhà ở công nhân, nhà ở phù hợp với thu nhập của người dân.

Cuối cùng, đối với các nhà đầu tư TPDN:

Cần tự trang bị cho mình sự chuyên nghiệp khi tham gia thị trường TPDN, nâng cao kiến thức, hiểu biếu về TPDN. Cụ thể, các nhà đầu tư cần tích cực tìm hiểu, tham khảo các nguồn thông tin phân tích, đánh giá từ các công ty chứng khoán, công ty Xếp hạng tín nhiệm và các thành viên phân tích độc lập và từ đó có góc nhìn đa chiều về rủi ro của TPDN trước khi ra quyết định đầu tư.

Lê Hoàng Quân và nhóm nghiên cứu vĩ mô Saigon Ratings