Tăng trưởng tín dụng thấp, lãi suất hiện hữu vẫn cao

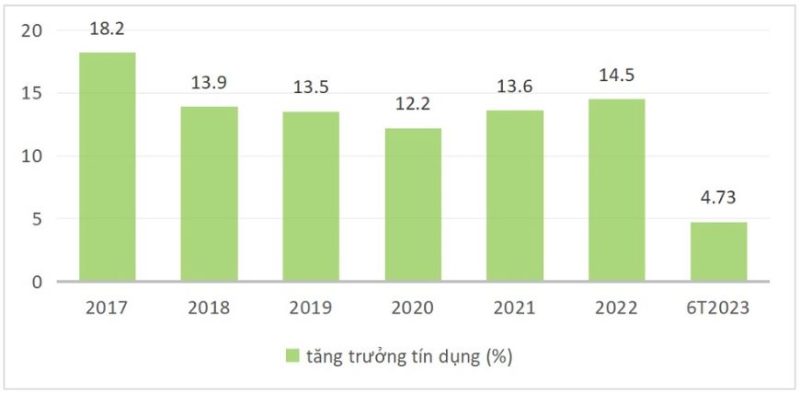

Theo số liệu của NHNN, tính đến ngày 30/6/2023, dư nợ tín dụng nền kinh tế đạt hơn 12,4 triệu tỷ đồng; tăng 4,73% so với cuối năm 2022, tương đương khoảng 450.000 tỷ đồng vốn cho vay nền kinh tế. Tốc độ tăng trưởng tín dụng qua các năm gần đây được thể hiện biểu đồ sau:

Nguồn: NHNN, Saigon Ratings tổng hợp

Trong 6 tháng đầu năm 2023 tăng trưởng tín dụng chậm lại so với các năm trước. Tín dụng tăng trưởng chậm do một số nguyên nhân như nền kinh tế tăng trưởng chậm, tổng cầu giảm, thị trường tài chính và đặc biệt thị trường bất động sản (BĐS) suy yếu, hoạt động sản xuất giảm tốc do sự suy giảm từ các thị trường xuất khẩu chính, cộng hưởng bởi lãi suất cho vay cao làm giảm nhu cầu tín dụng. Thậm chí cả doanh nghiệp FDI cũng gặp nhiều khó khăn, doanh nghiệp vừa và nhỏ lại càng khó tiếp cận vốn tín dụng do khả năng trả nợ không đảm bảo.

Trước tình hình đó, kể từ đầu năm, NHNN đã thực hiện 4 lần liên tiếp giảm lãi suất điều hành, làm cho lãi suất huy động đã giảm nhanh từ mức đỉnh của đầu năm 2023. Đến nay, lãi suất tiền gửi bình quân của các ngân hàng thương mại đã giảm khoảng 2-3%/năm so với cuối năm 2022, hiện ở mức 5,8%/năm; Các tổ chức tính dụng (TCTD) cũng đã đẩy mạnh giảm lãi suất cho vay nhằm kích cầu tín dụng. Tuy nhiên, theo đánh giá của Saigon Ratings, trong khi lãi suất huy động của các ngân hàng giảm mạnh từ 2 – 3%/năm so với thời đỉnh điểm hồi tháng 01/2023 thì lãi suất cho vay trên thực tế vẫn giảm chậm hơn và giảm khoảng 1,5%. Cụ thể:

Vay trung dài hạn: lãi suất các khoản vay mới xoay quanh mức 8 – 10%/năm, nhưng lãi suất với các khoản vay hiện hữu vẫn giữ ở mức 12-13,5%/năm, do giá vốn các ngân hàng huy động cao đầu năm nay vẫn còn tồn kho;

Vay mua nhà: lãi suất khoảng từ 12 – 13,5%/năm (lãi suất trong thời gian ưu đãi từ 6 tháng đến 1 năm nhìn chung trong khoảng 8 – 10%/năm);

Vay tiêu dùng: lãi suất bình quân ở mức trên 14%/năm;

Vay ngắn hạn: lãi suất ở mức trên dưới 5%/năm cho một số ngành đặc thù.

Chúng tôi kỳ vọng mặt bằng lãi suất huy động sẽ giảm nhanh hơn và sẽ tác động làm giảm lãi suất cho vay sâu hơn để tạo điều kiện cho nền kinh tế phục hồi tốt hơn trong nửa cuối năm 2023. Mặc dù NHNN đã điều chỉnh chỉ tiêu tăng trưởng tín dụng cho năm 2023 là khoảng 14%. Tuy nhiên, cầu tín dụng còn rất thấp và chúng tôi dự báo tăng trưởng tín dụng năm 2023 sẽ thấp hơn các năm trước, dao động từ 11%-12,5%.

Thông tư 06 – một chính sách nổi bật

Ngày 28/6/2023 NHNN đã ban hành Thông tư 06/2023/TT-NHNN về việc sửa đổi, bổ sung một số điều của thông tư 39/2016/TT-NHNN ngày 30/12/2016 của Thống đốc NHNN Việt Nam quy định về hoạt động cho vay của TCTD, chi nhánh NH nước ngoài đối với khách hàng, hiệu lực từ 01/9/2023 (gọi tắt là Thông tư 06).

Sau khi Thông tư 06 được ban hành đã có nhiều ý kiến từ các Hiệp hội, chuyên gia xung quanh các vấn đề được nêu trong Thông tư, thậm chí có ý kiến đề nghị sửa đổi Thông tư. Ở góc nhìn của một tổ chức Xếp hạng tín nhiệm, chúng tôi cho rằng có một số nội dung cần quan tâm có tác động đến thị trường tín dụng tín dụng ngân hàng, chứng khoán và tính minh bạch trên thị trường.

Cụ thể, Thông tư 06 tổng kết lại những qui trình và những điều cơ bản khi cho vay và đề xuất thêm một số quy định đối với các nhu cầu vốn không được cho vay, trong đó đáng chú ý là khoản 2 Điều 1 (sửa đổi, bổ sung Điều 8 Thông tư số 39/2016/TT-NHNN) đã bổ sung thêm 04 trường hợp khách hàng có nhu cầu vốn không được cho vay (tại khoản 7, 8, 9, 10 của khoản 2 Điều 1), bao gồm: (7) để gửi tiền, (8) thanh toán tiền góp vốn, mua, nhận chuyển nhượng phần vốn góp của công ty TNHH, Công ty hợp danh; góp vốn, mua, nhận chuyển nhượng cổ phần của Công ty cổ phần chưa niêm yết trên thị trường chứng khoán hoặc chưa đăng ký giao dịch trên hệ thống giao dịch Upcom (9) để thanh toán tiền góp vốn theo hợp đồng góp vốn, hợp đồng hợp tác đầu tư hoặc hợp đồng hợp tác kinh doanh để thực hiện dự án đầu tư không đủ điều kiện đưa vào kinh doanh theo quy định của pháp luật tại thời điểm tổ chức tín dụng quyết định cho vay (10) để bù đắp tài chính.

Cần thời gian chuyển tiếp

Thứ nhất, đối với nhu cầu vốn không được cho vay để gửi tiền quy định tại khoản 7, theo chúng tôi hợp lý. Hiện tại và trong quá khứ một vài doanh nghiệp hay cá nhân có thể vay với lãi suất ưu đãi và gửi lại số tiền vay này tại ngân hàng khác để hưởng chênh lệch lãi suất. Giao dịch loại này cản trở chính sách giảm lãi suất của NHNN và phá vỡ nguyên tắc sử dụng vốn vay để phục vụ sản xuất kinh doanh, đồng thời “thổi phồng” tài sản có của ngân hàng một cách giả tạo.

Thông tư 06 khá bao quát và đầy đủ, nhưng NHNN cần có thời gian chuyển tiếp dài hơn

và có những văn bản hướng dẫn cụ thể để tránh tình trạng siết chặt quá sẽ làm

gián đoạn sự phát triển của thị trường

Hơn thế nữa, nhiều ngân hàng khuyến khích khách hàng vay tiền và gửi lại số tiền vay dưới dạng tiền gửi để có thể phát hành “giấy chứng nhận tài sản” cho các khách hàng đang xin Visa nhập cảnh tại một số quốc gia trong đó có Hoa Kỳ. Các quốc gia này đòi hỏi công dân Việt Nam phải có giấy chứng nhận của ngân hàng, là người nộp đơn xin nhập cảnh, phải có một tài sản qua dạng tiền gửi với một số tiền gửi tối thiểu, chẳng hạn 100.000 USD. Hiện tại và trong quá khứ nhiều ngân hàng đã cung ứng dịch vụ để thu phí mà hoàn toàn không có rủi ro vì tiền cho vay lại được gửi lại ngân hàng và dùng sổ tiết kiệm để bảo đảm cho khoản vay. Nhưng giao dịch này không phải là tài sản khách hàng sở hữu, mà khách hàng chỉ “mượn tạm” tài sản này để xin Visa nhập cảnh. Hành động này của ngân hàng theo thông lệ quốc tế có thể được xem là “misleading”, “mispresentation”, thậm chí “fraud” (tạm hiểu là “sai lệch” hay “gian dối”).

Thứ hai, các nhu cầu vốn không được cho vay quy định tại khoản 8, 9 sẽ tác động đến thị trường BĐS (cả chủ đầu tư và người mua nhà) trong ngắn hạn và trung hạn. Chủ đầu tư sẽ phải tự bỏ tiền ra để hoàn thành dự án sau đó mới bán hàng. Đối với người mua nhà thông qua hình thức góp vốn sẽ không được cho vay, bởi các NHTM thường chỉ giám sát lợi tức cố định và mục đích giải ngân của các khoản vay chứ không kiểm soát được tình hình kinh doanh hay nguồn trả nợ của bên nhận vốn góp (đối với các khoản vay để góp vốn), nên việc cho vay với các khoản vay góp vốn sẽ dẫn đến rủi ro tiềm ẩn về tính hiệu quả của các khoản vay này, cũng như tiềm ẩn nguy cơ tăng nợ xấu trong tương lai.

Ngoài ra, các quy định này sẽ hạn chế tình trạng các doanh nghiệp “tăng vốn ảo” vì đồng vốn này chỉ là vốn đi vay chứ không phải là vốn do bên góp vốn sở hữu. Giao dịch này cũng đi ngược lại với nguyên tắc sử dụng vốn một cách khôn ngoan: việc sử dụng vốn phải khớp với nguồn vốn về mục đích và thời gian. Dùng tiền đi vay (có thời hạn) để đầu tư góp vốn cổ phần (vô thời hạn) là không phù hợp dưới tiêu chí thời gian của dòng tiền. Hơn nữa, đi vay là phải trả lãi, trong khi đầu tư là “lời ăn lỗ chịu”. Nếu không may mắn khi công ty kinh doanh lỗ, không có tiền để trả cổ tức hay lợi nhuận cho nhà đầu tư thì nhà đầu tư phải chật vật xoay sở để tiếp tục trả lãi cho ngân hàng.

Thứ ba, các nhu cầu vốn không được cho vay quy định tại khoản 10, cũng sẽ hạn chế các trường hợp cho vay để đảo nợ tại các TCTD, đặc biệt là các khoản vay phục vụ nhu cầu đời sống. Tuy nhiên, cũng cần xem xét cho vay trong trường hợp khách hàng có đầy đủ hồ sơ chứng minh chi phí ứng trước đã bỏ ra.

Thông tư 06 sẽ có hiệu lực thi hành từ 01/9/2023 và theo đánh giá của Saigon Ratings, việc ban hành Thông tư 06 thể hiện NHNN đang muốn củng cố lại các lỗ hổng trong cho vay, nhất là các hoạt động cho vay mang tính rủi ro cao như Bất động sản. Tuy nhiên việc áp dụng ngay sẽ gây khó khăn cho thị trường BĐS (liên quan đến giao dịch các sản phẩm nhà ở chưa đủ giấy tờ pháp lý, các hoạt động M&A); Ngân hàng (liên quan sản phẩm cho vay, cho vay mua nhà). Chúng tôi cho rằng NHNN cần có thời gian chuyển tiếp dài hơn và có những văn bản hướng dẫn cụ thể để tránh tình trạng siết chặt quá sẽ làm gián đoạn sự phát triển của thị trường.

Trong dài hạn, tín dụng không phải là một kênh dẫn vốn duy nhất cho nền kinh tế, buộc các doanh nghiệp phải chuẩn bị cho mình các kế hoạch huy động vốn từ các nguồn khác. Và như vậy đòi hỏi các doanh nghiệp phải trở nên minh bạch hơn, tình hình tài chính lành mạnh, nâng cao năng lực quản trị. Ngoài ra, Thông tư 06 sẽ buộc các ngân hàng cần phải tiếp tục cải thiện hoạt động của mình nhằm giảm chi phí hoạt động và tăng chất lượng dịch vụ, qua đó giảm chi phí cho vay và thu hút, giữ chân khách hàng. Đồng thời, phải rà soát lại qui trình cho vay và đặc biệt qui trình quản lý rủi ro. Đây là một điều cần thiết trong bối cảnh nền kinh tế đang trong giai đoạn trì trệ, rủi ro của nền kinh tế và các thành phần của nền kinh tế đang tăng. Việc đưa hoạt động tín dụng vào một quỹ đạo chặt chẽ nhưng lành mạnh sẽ tránh cho nền kinh tế những rủi ro về nợ xấu, sử dụng vốn vay không hiệu quả là tiền đề cho một cuộc khủng hoảng rộng lớn.

Theo chúng tôi, Thông tư 06 được xem là bao quát và đầy đủ. Tuy nhiên, Thông tư 06 vẫn chưa đề cập đến một vấn đề cốt lõi trong cho vay, đó là nguồn trả nợ. Tại Điều 1 Khoản 6 điểm b) Thông tư 06 có qui định các tiêu chí cụ thể bao gồm việc xác định “khả năng tài chính (của bên vay) để trả nợ”. Nhưng không nêu rõ là ngân hàng phải định nghĩa rõ về các nguồn trả nợ, và ngân hàng phải xem xét liệu việc sử dụng vốn có khớp với nguồn trả nợ không. Hơn thế nữa, ngân hàng cần theo dõi và kiểm tra định kỳ và bất thường để bảo đảm phương án trả nợ được thực hiện theo kế hoạch.

Nguyễn Đức Phú và Nhóm Nghiên cứu Saigon Ratings